Tensioni a fine trimestre? La ricostruzione della crisi dei repo (repurchase agreements) americani del Sole 24 Ore si basa – tra l’altro – sull’idea che a fine trimestre il window dressing delle banche europee, e francesi in particolare, riduca l’offerta di questi prestiti interbancari, con il rischio di tensioni sui tassi di interesse.

Che fiducia si può avere sull’esistenza di queste tensioni?

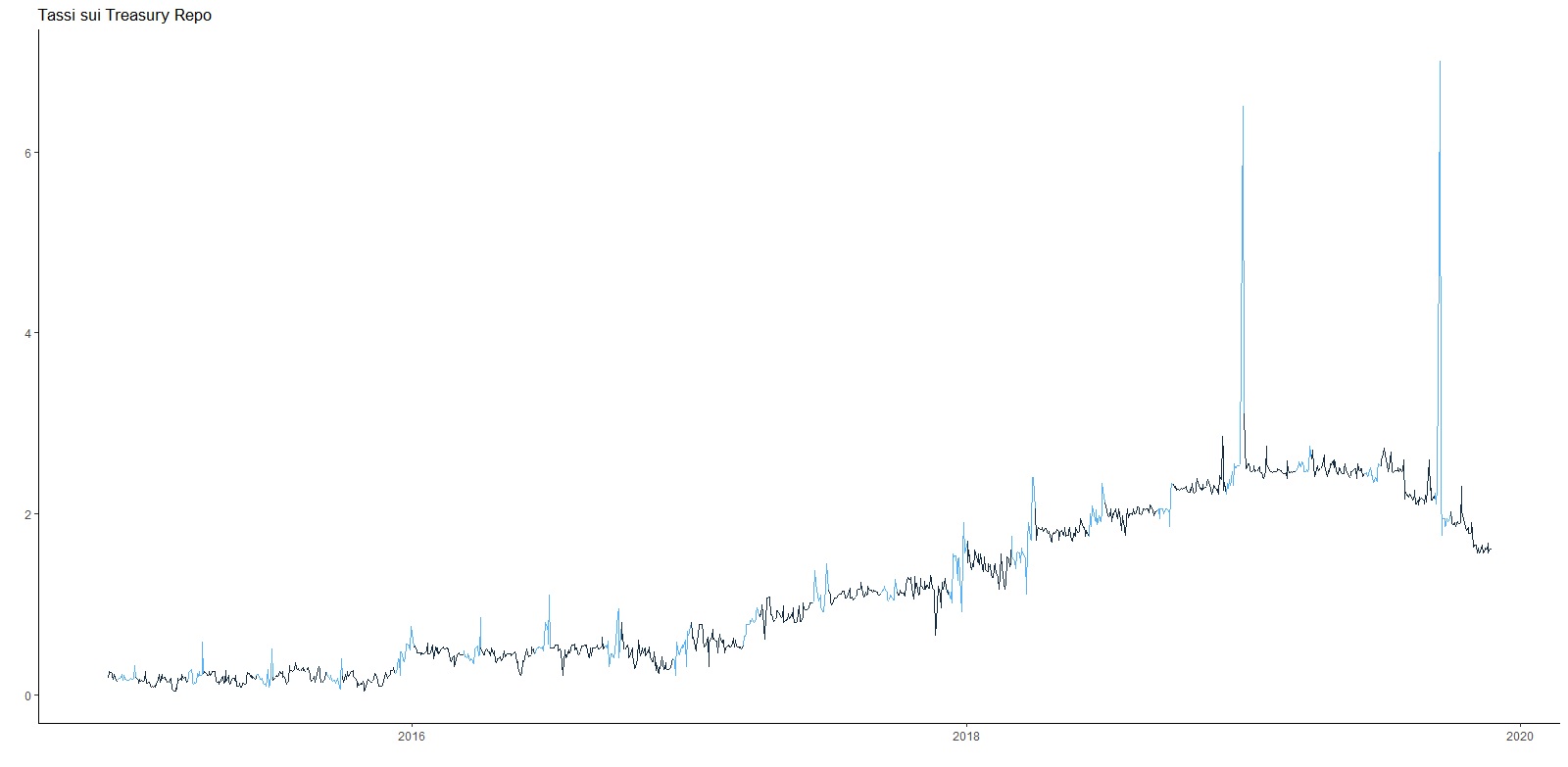

Un semplice grafico, che mostri i tassi di interesse sui repo più sicuri, quelli “sostenuti” da titoli di Stato Usa, mostra in effetti che durante le ultime dieci sedute di ogni trimestre (in azzurro) i tassi sembrano mostrare – in alcuni casi almeno – una maggiore volatilità.

La semplice analisi grafica, però, non può bastare; anche perché l’andamento dei tassi sui repo segue, inevitabilmente, l’andamento della politica monetaria; ed è difficile individuare se gli scostamenti segnalino davvero un’anomalia.

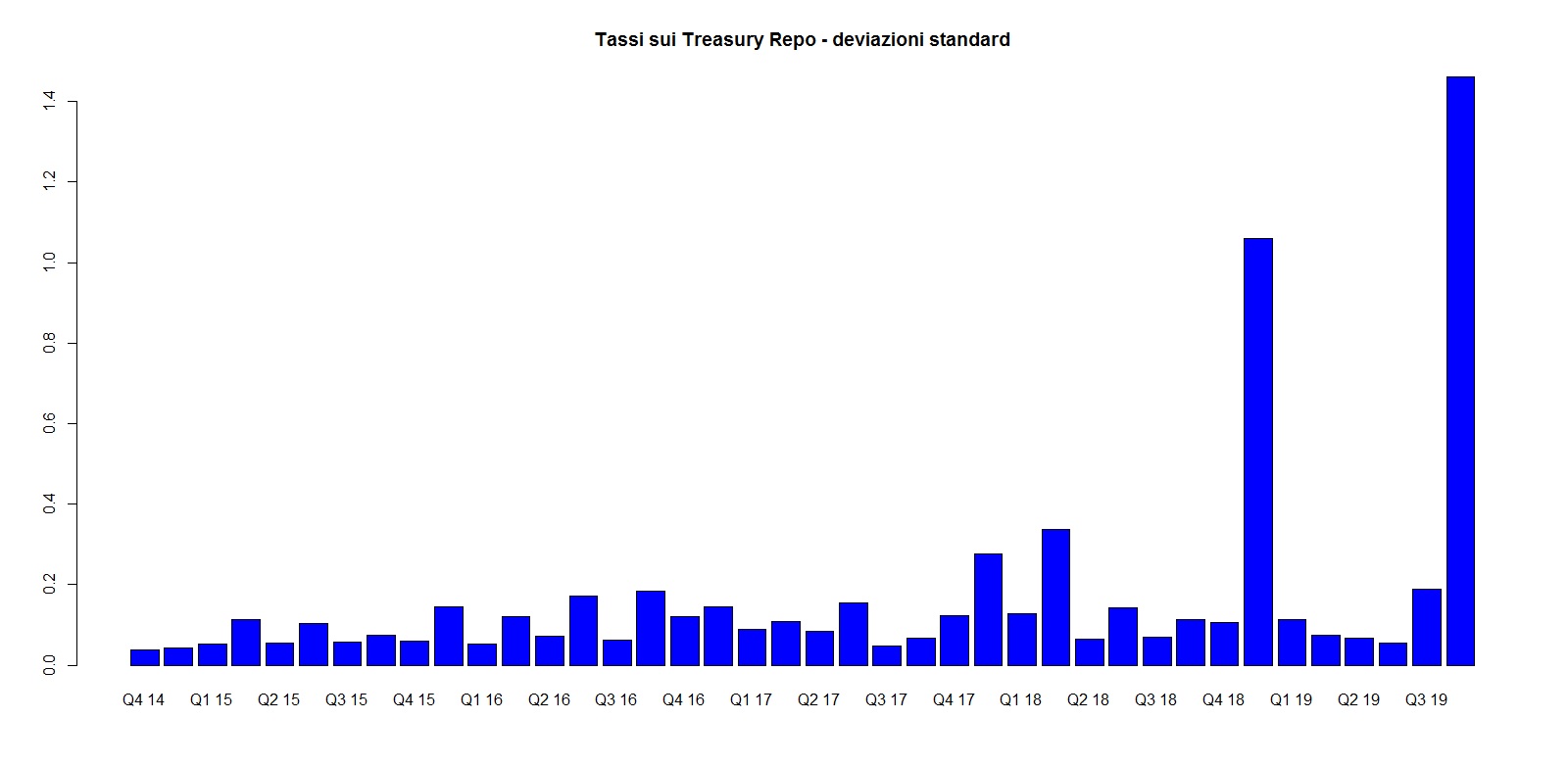

Un passo ulteriore può essere fatto confrontando la deviazione standard (una misura della variabilità) dei tassi durante ogni trimestre (escludendo la parte finale) e quella delle ultime dieci sedute. Nel grafico, a ogni “quarter” (segnalato con una Q) corrispondono due barre: la prima per il periodo che consideriamo “normale” e il secondo per la parte in cui ipotizziamo ci siano tensioni. È abbastanza chiaro che nelle ultime sedute di ogni trimestre – a parte il primo e il secondo del 2019 – i tassi tendano ad aumentare, e anche prima della riforma dei Money Market Funds del 2016, che ha portato a una maggiore concentrazione sul mercato e quindi a un maggiore pricing power.

Quello che non è ancora chiaro è quanti di questi strappi verso l’alto possono essere considerati delle vere anomalie. Il caso del terzo trimestre 2019, quello della crisi, e quello dell’ultimo trimestre del 2018 appaiono evidenti, ma per gli altri occorre qualche indicazione più attenta.

Un’analisi più attenta[1] mostra che solo alcune delle variazioni dei tassi possono essere davvero considerate anomale. La procedura statistica individua 10 outliers:

| Seduta | Tasso in chiusura | Seduta precedente | ||

| 14/12/2017 | 1.55 | 1 | ||

| 22/03/2018 | 1.71 | 1.1 | ||

| 31/12/2018 | 6.5 | 2.58 | ||

| 02/01/2019 | 3.1 | 6.5 | ||

| 01/08/2019 | 2.15 | 2.6 | ||

| 16/09/2019 | 5 | 2.29 | ||

| 17/09/2019 | 7 | 5 | ||

| 18/09/2019 | 2.25 | 5 | ||

| 19/09/2019 | 1.75 | 2.25 |

Le variazioni di fine 2018, agosto 2019, 17 dicembre 2019 e 19 dicembre 2019 hanno avuto un effetto che è diminuito esponenzialmente nelle sedute successive (sono Transient Change Outliers). Le altre sono invece ampie oscillazioni che si sono esaurite in un’unica giornata (sono Additive Outliers).

È interessante notare che l’algoritmo non individua strappi al rialzo se non alla fine dei trimestri, e un solo strappo al ribasso durante il mese di agosto (caratterizzato da un’attività ridotta).

L’ultimo trimestre del 2017, il primo e l’ultimo del 2018 (insieme al ritorno alla normalità di inizio 2009, e il terzo trimestre del 2019 – preceduto da uno strappo verso il basso a metà agosto – sono i periodi che in modo assolutamente rigoroso possono essere considerati anomali rispetto all’andamento normale dei tassi repo anche da un punto di vista statistico.

[1] Per giungere all’individuazione degli strappi è stata usata una procedura automatica sulla base dello studio Chen, C. and Liu, Lon-Mu (1993). ‘Joint Estimation of Model Parameters and Outlier Effects in Time Series’. Journal of the American Statistical Association, 88(421), pp. 284-297. L’algoritmo è stato applicato alla serie storica dei tassi – resa stazionaria con le consuete tecniche – con l’aiuto del package tsoutlier del linguaggio di programmazione R.