( in fondo gli aggiornamenti con i dati di marzo, aprile e maggio 2024 )

(Aggiornamento di aprile 2024. L’esercizio di “previsione” di questo post, con tutti i limiti che presenta, non può certo competere con quelli effettuati dagli uffici studi delle banche e men che meno con quelli usati dalle banche centrali. La rinuncia a effettuare test – i modelli avrebbero comunque fallito nel prevedere l’ultimissima fase, molto anomala – ne costituisce un’ulteriore limitazione. L’aggiornamento continuo dei dati mostra però l’esercizio può avere un valore diagnostico, più che previsionale. Il mancato ritorno dell’inflazione all’obiettivo nelle proiezioni di febbraio e di marzo (ma non in quelle di aprile), il dato sull’inflazione dei beni non energetici di marzo, inferiore al range con probabilità dell’80% e lontanissimo – lo spread non è mai stato così ampio – dall’inflazione dei servizi, un’eventuale inversione di tendenza rispetto a quella indicata dal modello possono costituire segnali dell’esistenza di fattori “di disturbo”, da spiegare, e quindi di rischi di cui tener conto. Un modello lineare, evidentemente limitato all’ultima fase di disinflazione, potrebbe essere troppo semplicistico).

Dove sta andando l’inflazione? È la domanda del giorno, sulle questioni economiche: da essa dipende la politica monetaria della Banca centrale europea e quindi il cammino dei tassi di interesse e di tutta la struttura dei rendimenti. Prevedere l’andamento dei prezzi, però, non è semplicissimo. Le tecniche sono diverse e si tende a “mescolare”, in modo sapiente, i risultati dei singoli metodi. Alcuni di questi modelli sono modelli statistici, anche relativamente complessi, e si basano su il rapporto tra l’inflazione e una serie di dati economici del passato, di cui si valutano i legami incrociati.

Uno strumento per le serie storiche

Uno dei sistemi relativamente più accessibili con i moderni strumenti di calcolo, anche se inevitabilmente meno attendibile di altri, è quello che si basa sui modelli ARIMA. Semplificando, si cerca di ridurre la serie storica dell’inflazione, se possibile, alla sovrapposizione di due modelli: uno che lega ogni dato ad alcuni almeno di quelli del passato, un altro che lo lega alla media della serie e all’effetto di trascinamento delle variazioni “casuali”, in senso matematico, del passato. Si parla di relazioni tra numeri: nell’ipotesi talmente improbabile che un altro fenomeno fisico o sociale sia rappresentato dagli stessi dati, le previsioni sarebbero le stesse. Inoltre, inevitabilmente, si proietta l’andamento del passato, sia pure in modo non banale, nel futuro. Non c’è posto per la storia, che sia una guerra o una pandemia.

Un esperimento

Il tentativo di questo post, che sarà aggiornato nel tempo, è quello di fare una simulazione di questo tipo, e di verificarne nel tempo lo sviluppo con i dati reali [1]. L’incertezza delle proiezioni, come si vedrà, diventa immediatamente molto alta. Si è scelto di partire con il dettaglio dei macrosettori.

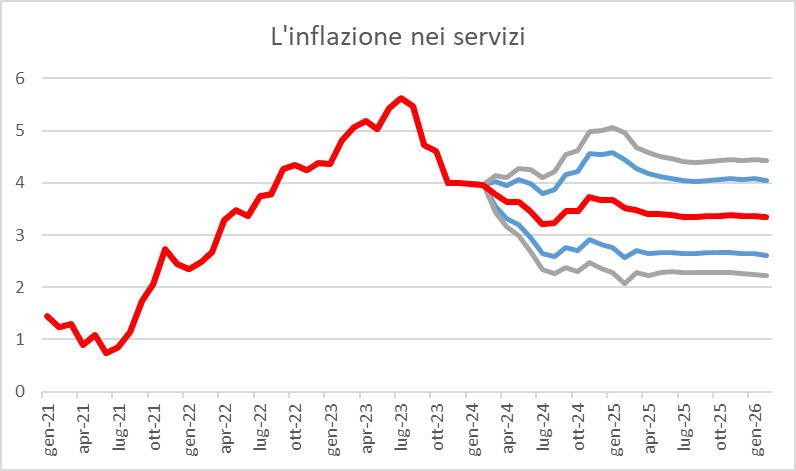

L’inflazione nei servizi

I servizi, è noto, sono il comparto – peraltro piuttosto “pesante” – che la Banca centrale europea sta guardando con particolare attenzione: i suoi prezzi sono molto “rigidi”, e fanno fatica a rallentare. Negli ultimi quattro mesi la velocità dei prezzi è rimasta al 4% annuo

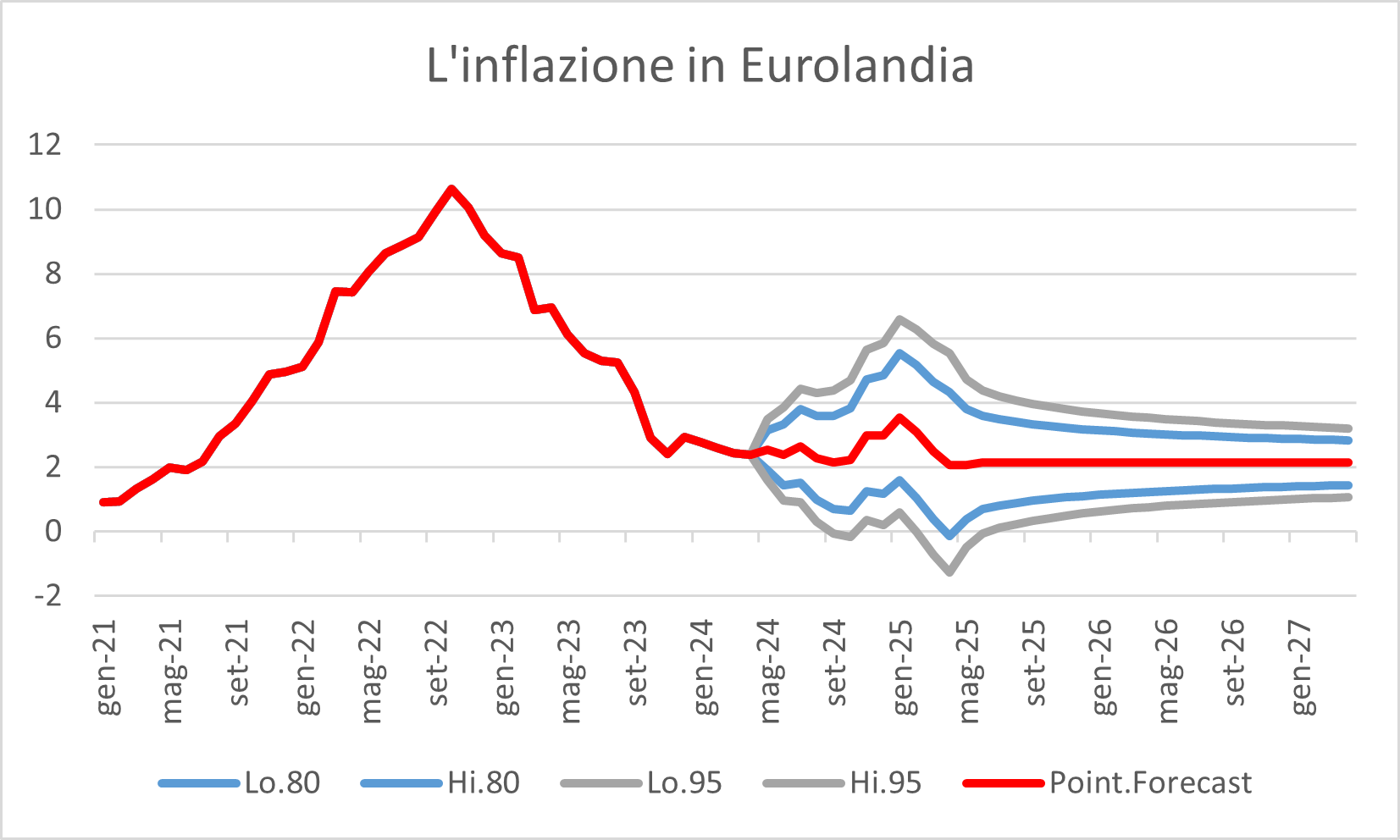

Il modello[2] prevede un’inflazione in calo verso il 3,4% a luglio 2024. Attorno al minimo il range delle previsioni è pari al 2,7-4,1% con una probabilità dell’80% e un 2,3%-4,5% con una probabilità del 95%. Il livello finale del 3,6%, attorno cui la serie storica sembra stabilizzarsi, indica inevitabilmente un range molto ampio: 2,7-4,6% all’80%, 2,2%-5,1% al 95%.

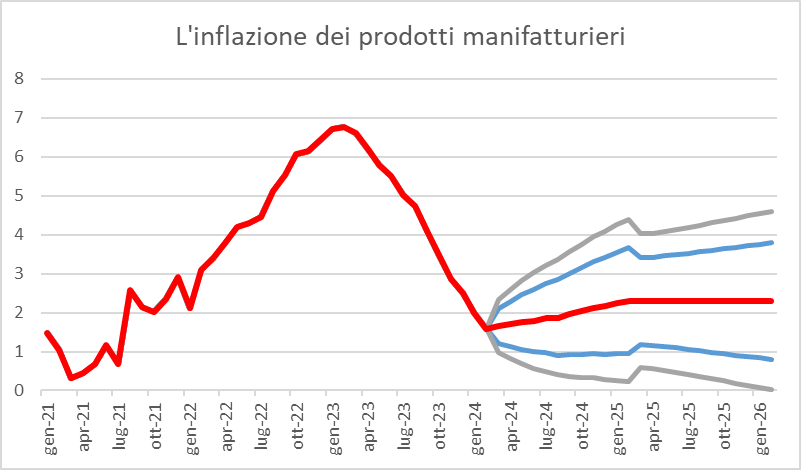

L’inflazione dei beni manifatturieri

L’altra componente dell’inflazione “core”, che contempla i prezzi davvero controllabili dalla politica monetaria, sono i beni manifatturieri, l’industria escludendo gli alimentari e l’energia. Attualmente l’inflazione del comparto è pari all’1,6%, in deciso calo dal 4,1% di settembre 2023.

Il modello[3] indica un’inflazione che risale moderatamente, incrocia il 2% a ottobre, e poi si stabilizza al 2,3%. L’incertezza alla fine di quest’anno è tale che il range è compreso tra lo 0,9% e il 3,2% con una probabilità dell’80% e tra lo 0,3% e il 3,8% con una probabilità del 95%. Il range al termine del periodo di proiezione (febbraio 2026) è appena più ampio: 0,8%-3,8% all’80% e 0%-4,6% al 95%.

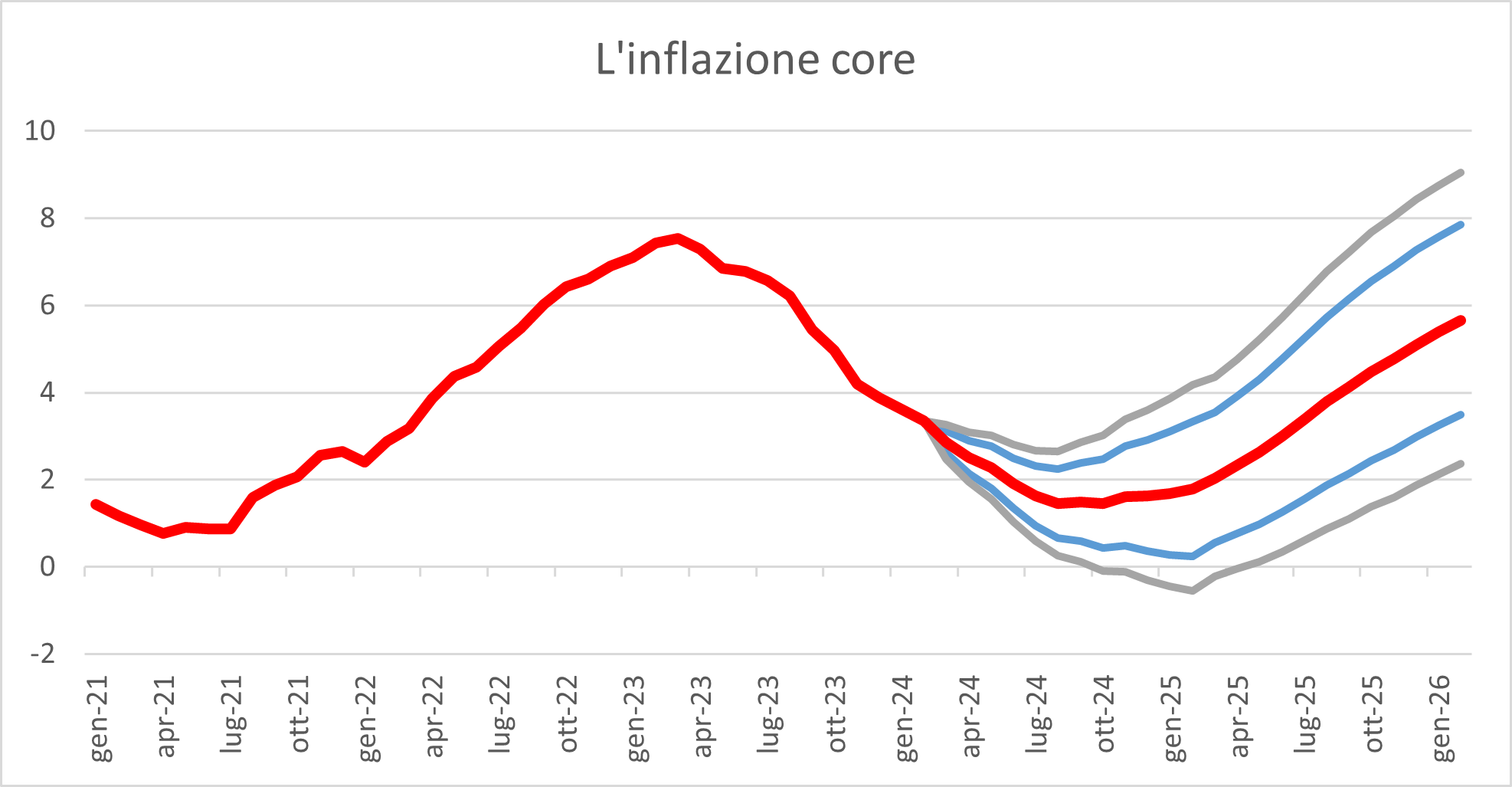

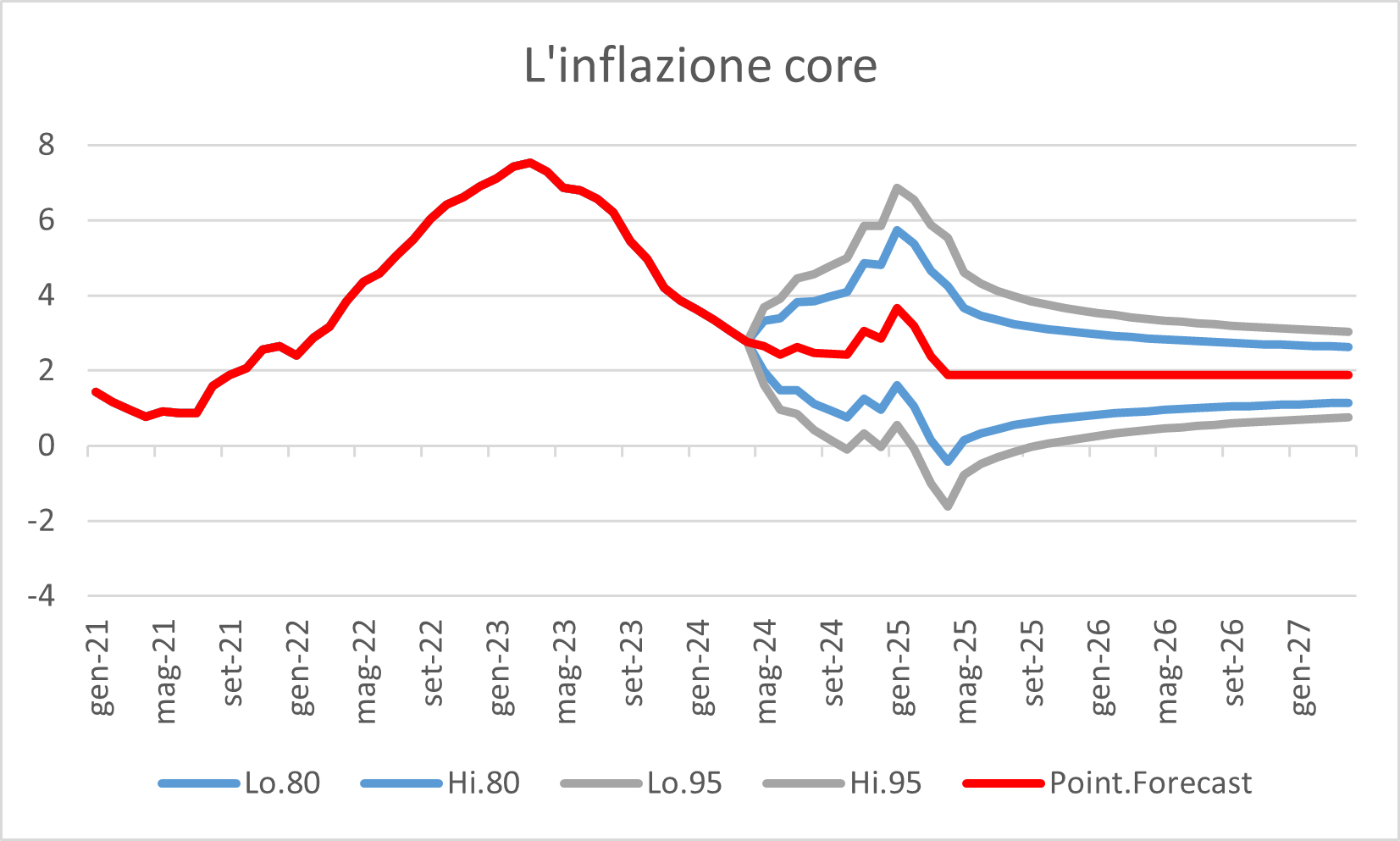

La core inflation

Come evolverà la core inflation, allora? Attualmente è al 3,3% e si spera che possa tornare rapidamente verso l’obiettivo del 2%. Il modello[4] , il più complesso di quelli finora individuati, indica una flessione fino a un minimo dell’1,4%, ad agosto 2024, poi una rapida ripresa. Il range del valori è pari, al valore minimo, allo 0,7%-2,2% all’80% e allo 0,3%-2,7% al 95%. Da queste simulazioni, che restano semplicistiche, sembrerebbe quasi – ma la Bce esprime il suo obiettivo in termini di inflazione complessiva, non di inflazione core – che la politica monetaria sia andata oltre il dovuto. Alla fine dell’orizzonte temporale della politica monetaria, però, il modello indica un disturbante 5,7%, con un range del 3,5%-7,9% all’80%, e del 2,4%-9%. Non sembrano dati verosimili, anche se sono coerenti con i timori delle banche centrali: qualche forma di scetticismo verso un modello non economico ma statistico è sano. È vero che il minimo non è mai al di sotto del 2%.

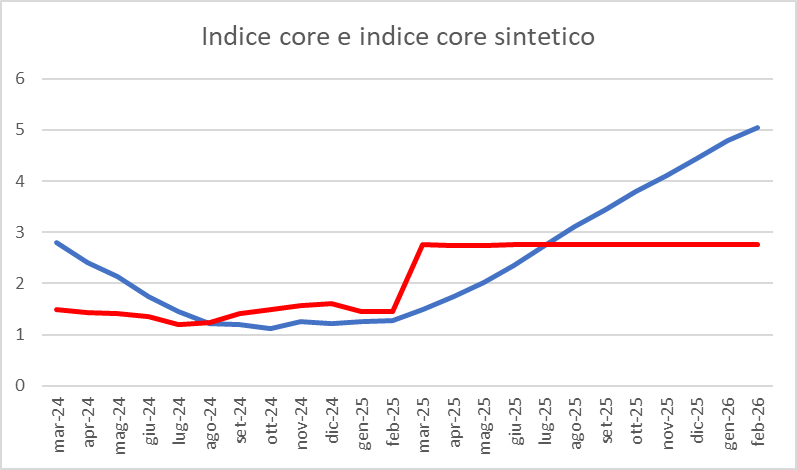

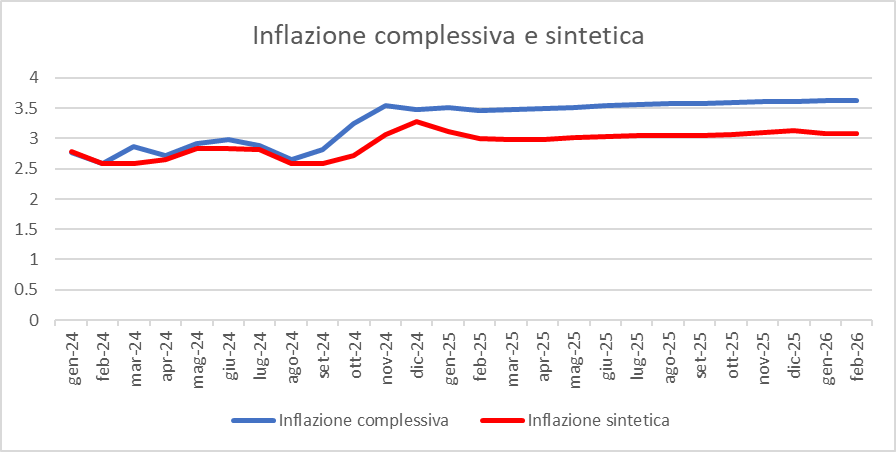

Provando invece, in via puramente indicativa, ad aggregare sulla base dei pesi 2024 Servizi, Beni non energetici, e Alimentari trattati per creare una sorta di inflazione core sintetica, il risultato (preliminare) sembra procedere verso una stabilizzazione della velocità dell’indice al 2,8%.

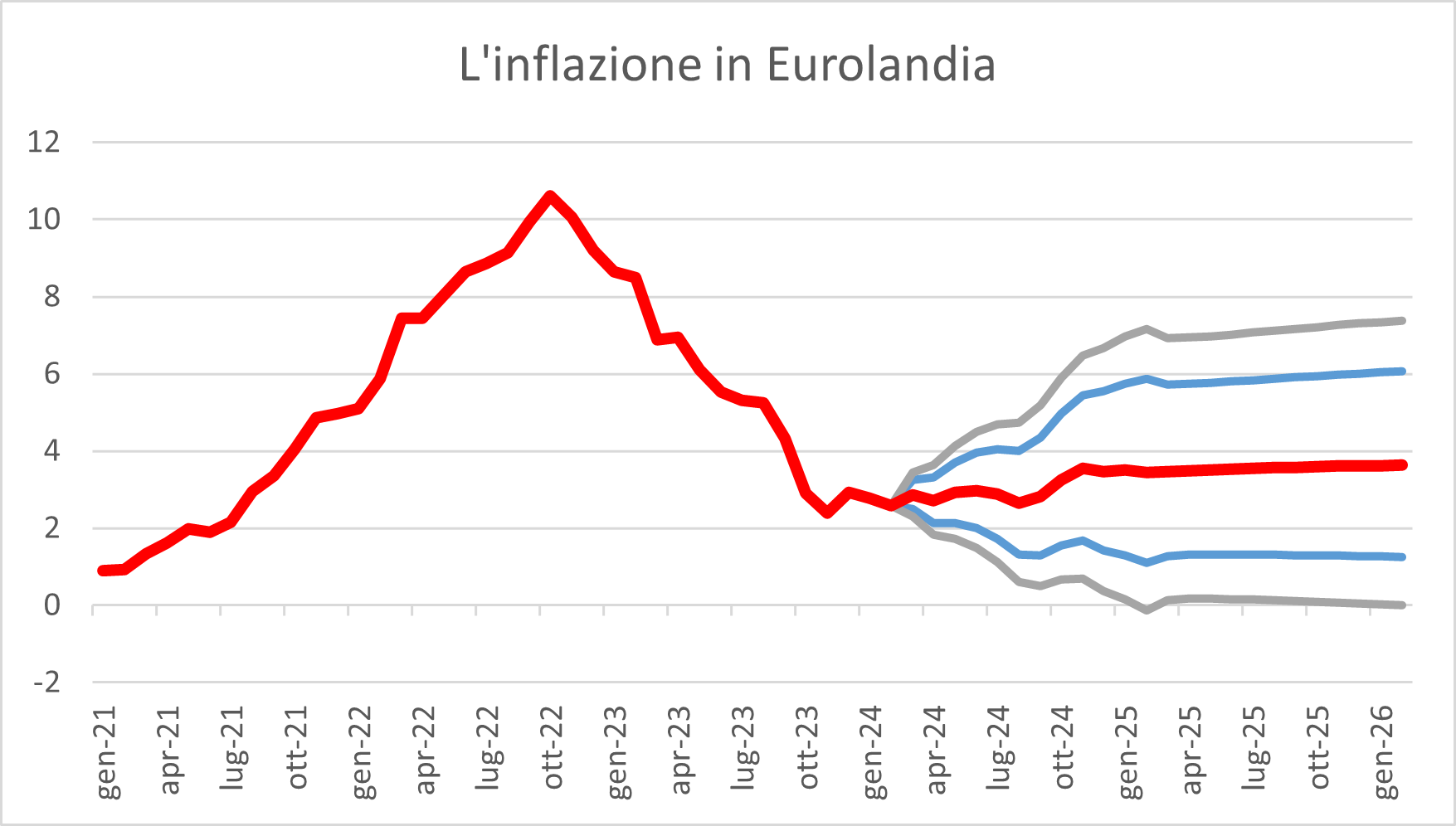

L’inflazione complessiva

È un risultato, quest’ultimo, molto simile a quello che si ottiene dal modello[5] relativo all’inflazione complessiva.

In questo caso le previsioni indicano una flessione dell’inflazione, attualmente al 2,6%, si muove attorno a questo livello con un range, ad agosto, compreso tra l’1,3% e il 4% con una probabilità dell’80% e tra lo 0,6% e il 4,7% con una probabilità del 95%. Poi salirebbe per stabilizzarsi attorno al 3,6%, con un range tra l’1,3% e il 6% all’80% e tra lo 0 e il 7,4% al 95%.

Anche in questo caso, scegliendo di aggregare le diverse componenti in una proiezione sintetica dell’inflazione complessiva, invece di far riferimento al modello puramente statistico della singola serie storica, si giunge a un risultato più tranquillizzante, ma non del tutto.

Le proiezioni puntano a una stabilizzazione dell’inflazione, dopo un rialzo entro fine anno, attorno al 3,1% con un range molto ampio (1,2%-5% all’80%). È uno scenario forse più verosimile ma non certo affidabile: i modelli qui usati hanno molti limiti. Prescindendo dai numeri precisi e concentrandosi sullo scenario, rappresenta in ogni caso l’esito che le banche centrali temono di più: la stabilizzazione della velocità dei prezzi a un livello più alto dell’obiettivo.

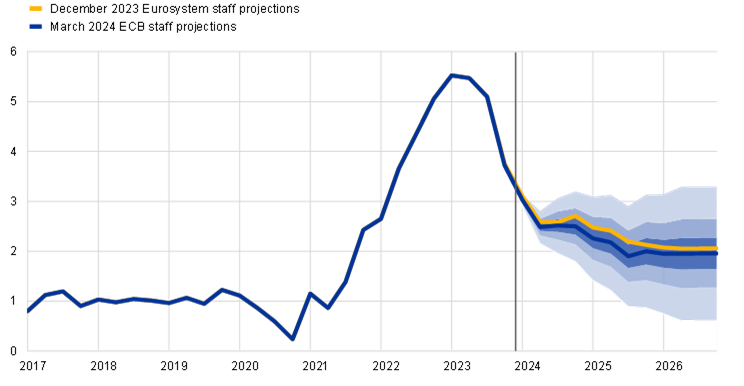

Le stime della Bce

Cosa indicano però le stime, ben più raffinate, della stessa Bce? La Banca centrale prevede un ritorno dell’inflazione al 2% dopo il 2026, con un range alla fine del primo trimestre di quell’anno compreso tra lo 0,2% e 3,6%. È interessante notare, al di là dei numeri ampiamente diversi, come a dicembre anche la Banca centrale prevedeva una ripresa dell’inflazione verso la fine del 2024.

Aggiornamento con i dati di marzo 2024

Il dato flash dell’inflazione di marzo 2024 è stato pari al 2,4%, contro una previsione del 2,9%: il dato è quindi al di fuori della fascia relativa alla probabilità dell’80%. È stato in particolare il dato dei beni industriali non energetici, all’1,1% contro una previsione dell’1,6%, a costituire quasi un outlier rispetto alle proiezioni. L’inflazione dei servizi, al 4%, è invece risultata superiore alla previsione del 3,8 per cento, ma in un range molto ristretto. L’inflazione core è stata pari al 3,1%, contro una previsione del 2,9%.

Aggiornando i modelli con i nuovi dati, l’indicazione per aprile è del 2,2% (1,8-2,6% con una probabilità dell’80%), con un’inflazione core del 2,8% (2,5%-3%). I servizi potrebbero portarsi al 3,9% (3,6%-4,2%) e i beni industriali non energetici un 1,25% (con un range all’80% molto ampio: 0,8%-1,7%). Le variazioni, rispetto alle proiezioni aggiornate a febbraio, sono importanti: indicavano 2,7% per l’inflazione complessiva, 2,5% per la core, 3,7% per i servizi e 1,7% per i beni industriali non energetici. La simulazione – non testata – ha, è bene ricordarlo, un mero valore di esperimento.

Aggiornamento con i dati di aprile 2024

Il dato flash dell’inflazione di aprile 2024 è stato pari, come a marzo, al 2,4% contro una previsione del 2,2%, ma comunque all’interno del range di previsione con probabilità dell’80%, pari all’1,8-2,6%. Il dato sui beni industriali energetici, che aveva segnato i dati di marzo, ha registrato un’ulteriore flessione allo 0,9%, all’interno dell’ampio range indicato; mentre i servizi, come previsto dal modello, sono calati: al 3,7% sono anch’essi all’interno del range, anche se risultano inferiori alla previsione puntuale. L’inflazione core è stata pari al 2,8%, esattamente come previsto dal modello.

Le nuove previsioni, rispetto a marzo, mostrano una stabilizzazione, nel medio periodo, dell’inflazione complessiva e dell’inflazione core, le cui proiezioni per la prima volta centrano l’obiettivo nel medio-lungo periodo, sia pure dopo un moderato rialzo. Per maggio, l’inflazione complessiva è prevista però in momentaneo rialzo al 2,5% con un ampio range (1,9%-3,1% all’80%), mentre la core è indicata in calo al 2,6% (2%-3,3%). Tra le subcomponenti, i servizi potrebbero marginalmente scendere al 3,6% (2,9%-4,3%) e i beni non industriali potrebbero confermare lo 0,9% (0,3%-1,5%).

Aggiornamento con i dati di maggio 2024

Il dato flash di maggio 2024 ha mostrato, per l’inflazione complessiva, un rialzo della dinamica dei prezzi al 2,6%, dal 2,4% di aprile. Il modello qui usato prevedeva un aumento, sia pure limitato al 2,5%, con una distanza molto piccola: si potrebbe pensare dunque, dando credibilità al modello, che al rialzo non occorre dare troppa rilevanza. Non avendo calcolato un indice sintetico, l’aumento dell’inflazione non era confermato dai modelli delle singole componenti: l’inflazione dei servizi, che è aumentata al 4,1%, era prevista al 3,6%, quella dei beni industriali non energetici, scesa allo 0,8%, era invece prevista allo 0,9%. L’inflazione core, risultata in rialzo al 2,9%, era invece prevista in calo al 2,6%. Tutte le previsioni, in ogni caso, rientravano ampiamento nel range con probabilità 80%.

Per giugno, i modelli prevedono un ritorno dell’inflazione complessiva al 2,4% (2,44%, range 1,8%-3,1% con probabilità 80%), e un’inflazione core in calo al 2,6% (2%-3,3%). I servizi potrebbero calare bruscamente al 3,6% (2,9%-4,3%) e i beni non energetici potrebbero scendere ulteriormente allo 0,56% con un range molto ampio (-0,2%-1,3%). Per tutte le componente, con l’eccezioni dei beni non energetici, i modelli continuano a prevedere un ritorno, nel medio periodo, a livelli compatibili con l’obiettivo del 2 per cento.

_______________________________________

[1] Sono stati usati i logaritmi degli indici dei differenti comparti che, pur non essendo dei dati “immediati”, sono comunque la base dei dati sull’inflazione. Le serie storiche sono state poi differenziate e destagionalizzate. L’output delle proiezioni è stato espresso sotto forma di numeri indice. Le variazioni sono state calcolate successivamente. Usando direttamente le variazioni non sembra, a un’analisi campione, portare a indicazioni molto diverse. L’analisi è stata compiuta usando il package forecast in R.