«È troppo presto per dichiarare vittoria». Difficile dare torto al presidente della Banca centrale europea, Mario Draghi. La core inflation è ancora piuttosto bassa, l’inflazione complessiva potrà raggiungere l’1,7% medio nel 2019 – un risultato «non soddisfacente», ha detto qualche tempo fa – a causa, secondo le analisi della Bce, di salari che non salgono a sufficienza, mentre la disoccupazione reale potrebbe essere il doppio di quella ufficiale (che ha una definizione molto ristretta). Eppure l’autorità monetaria di Francoforte vuole concludere il suo quantitative easing (qe) a dicembre e, secondo alcuni analisti, potrebbe ridurre il ritmo degli acquisti anche prima, per esempio a settembre. Perché?

La risposta è semplice. Gli acquisti di titoli della Bce non sono un vero quantitative easing (e infatti Draghi evita il più possibile di chiamarlo così), anche se questa formula è ormai acquisita. Così come non era un quantitative easing quello attuato dalla Federal reserve. Sono forme di credit easing. Quando l’operazione fu annunciata, nel gennaio 2015, Draghi fu molto chiaro. Gli acquisti di titoli, disse, agiscono attraverso due canali. «Il primo è l’effetto di riequilibrio dei portafogli, in cui sostanzialmente si sostituiscono i bond con liquidità e quindi le banche, a quel punto, avranno più incentivi a concedere credito al settore privato, famiglie e aziende. Poi ci sono gli effetti segnaletici sulle aspettative di inflazione».

Ben Bernanke, nel gennaio 2009, fu anche più esplicito. «In un regime di quantitative easing puro – disse – il focus delle politiche è sulla quantità delle riserve bancarie, che sono passività della banca centrale (…). In contrasto, l’approccio di credit easing della Federal reserve si concentra sul mix di prestiti e titoli che possiede e come questa composizione di attivi ha effetto sulle condizioni creditizie delle famiglie e delle imprese». Lo scopo del credit easing, in particolare, era di ridurre gli spread tra interessi creditori e debitori e più in generale di migliorare il funzionamento del mercato del credito privato. L’inflazione viene dopo.

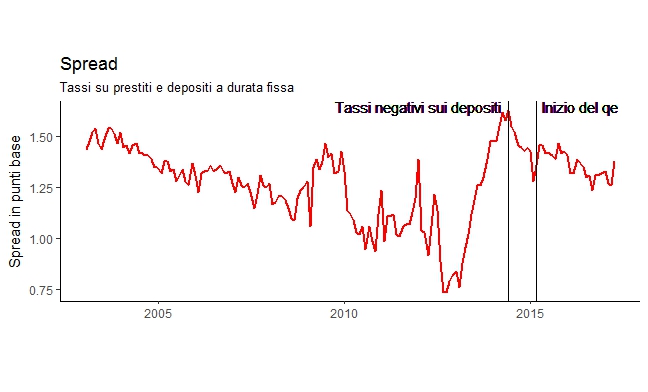

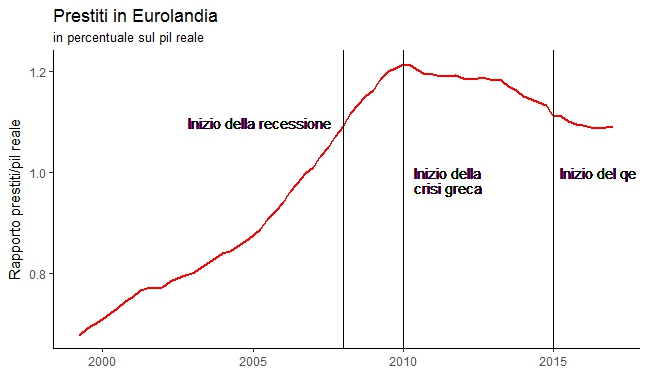

Per valutare allora i successi del quantitative easing di Eurolandia occorre valutare come ha inciso sul credito. Gli spread tra tassi sui crediti e tassi sui depositi sono in effetti calati. In entrambi i casi, però, la flessione è iniziata prima dell’inizio del quantitative easing: a maggio del 2014, un mese prima dell’introduzione (a giugno) dei tassi negativi sui depositi, quando ormai le attese di un ulteriore taglio dei tassi, destinati quindi ad andare sotto zero, erano formate.

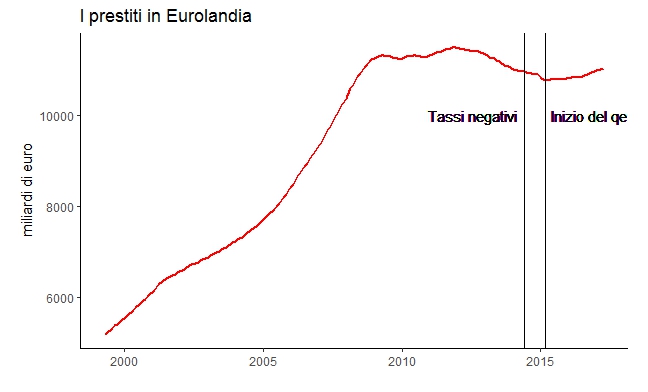

Sorprende abbastanza, invece, la precisione con cui si sono incrociati l’andamento dei prestiti e gli acquisti di titoli: il quantitative easing è diventato operativo a marzo 2015, i prestiti hanno iniziato a salire – nella media mobile trimestrale, che depura un po’ il loro andamento da fattori transitori – nello stesso mese, dopo una brusca flessione. L’inversione di tendenza è quindi individuata quindi in coincidenza con gli acquisti di titoli (anche se la decelerazione della flessione dei prestiti risale a qualche mese prima, a fine 2013).

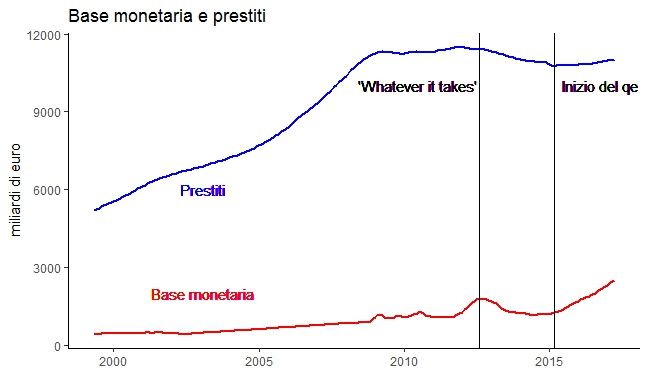

Appena prima della svolta, a gennaio 2015, subito dopo della seconda TLTRO – le iniezioni di liquidità finalizzata ai prestiti alle imprese, era cominciata una progressiva accelerazione della base monetaria, la somma delle banconote in circolazione e delle riserve bancarie. È l’aggregato monetario che è – o meglio può essere – davvero sotto il controllo diretto della Banca centrale. La sua dinamica è stata molto particolare: è stata a lungo in calo, anche durante la prima fase della politica ultraespansiva, malgrado il “whatever it takes” di Draghi, l’assicurazione che si sarebbe fatto di tutto per salvare Eurolandia. Nei mesi che vanno da quel luglio 2012 fino al lancio effettivo del quantitative easing, infatti, la Bce è stata passiva: ha fornito liquidità alle banche, ma solo nella misura in cui le aziende di credito la richiedevano. Solo con il quantitative easing la politica monetaria è diventata davvero attiva.

Non si può dire che il livello dei prestiti sia ora molto alto: è tornato ai livelli del 2013, anche se sembra che il credito stia lentamente prendendo slancio. La Banca centrale europea potrebbe però ritenersi soddisfatta dal fatto che abbiano interrotto la flessione. Quello che conta, infatti, non è il livello assoluto, ma quello relativo. In proporzione del Pil (annuale), i crediti erano molto cresciuti, prima della Grande recessione, e questo fenomeno potrebbe aver contribuito alla crisi. Oggi si è tornati ai livelli di fine 2007: il deleveraging si è interrotto, ma forse la Bce non intende eccessivamente alimentare la concessioni di prestiti, e tornare agli eccessi del 2008-09.

Cosa aspetta, allora? Probabilmente vuole verificare che la nuova tendenza dei prestiti, fino a oggi appena accennata, si consolidi. A dicembre il quadro sarà più preciso e, successivamente, ci sarà il tapering, la progressiva riduzione degli acquisti. A un ritmo – in fondo già annunciato – di 10 milioni al mese, il quantitative easing potrebbe finire a giugno 2018, primo mese con acquisti zero. Manca un anno, c’è il tempo di fare tutte le verifiche necessarie. Solo a quel punto, e in dipendenza dall’andamento dell’inflazione, la Bce potrà iniziare a pensare di alzare i tassi di interesse. Non è una decisione che sarà presa molto presto.

(Elaborazioni e grafici realizzati dall’autore del post con linguaggio di programmazione R su dati Bce ed Eurostat)