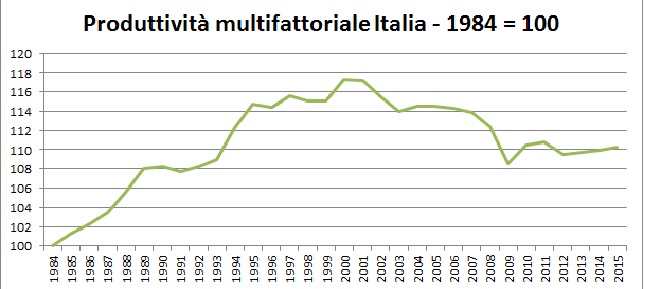

L’economia italiana ha molti problemi, e si discute molto sulle possibili soluzioni. Tra queste, di tanto in tanto si affaccia il tema della limitata produttività, che non sembra però al centro delle attenzioni. Eppure, il cuore del malessere italiano potrebbe essere proprio qui. Il grafico – elaborato su dati omogenei Ocse – propone la produttività multifattoriale che riassume come capitale e lavoro vengono utilizzati insieme. Misura quindi la qualità della cultura manageriale, della gestione dei marchi, dell’organizzazione aziendale, della conoscenza, delle reti, l’effetto della concorrenza imperfetta e altri fattori qualitativi di questo tipo (oltre, inevitabilmente, agli errori di misurazione).

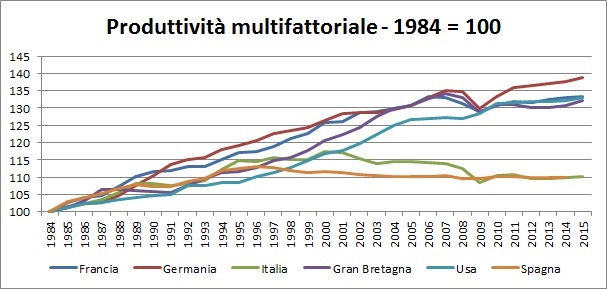

L’economia italiana ha molti problemi, e si discute molto sulle possibili soluzioni. Tra queste, di tanto in tanto si affaccia il tema della limitata produttività, che non sembra però al centro delle attenzioni. Eppure, il cuore del malessere italiano potrebbe essere proprio qui. Il grafico – elaborato su dati omogenei Ocse – propone la produttività multifattoriale che riassume come capitale e lavoro vengono utilizzati insieme. Misura quindi la qualità della cultura manageriale, della gestione dei marchi, dell’organizzazione aziendale, della conoscenza, delle reti, l’effetto della concorrenza imperfetta e altri fattori qualitativi di questo tipo (oltre, inevitabilmente, agli errori di misurazione). Il quadro che emerge è, per l’Italia, desolante. L’indice era nel 2015 al di sotto del livello del 1994: è salito fino al 2001, poi ha cominciato lentamente a calare. Nel dopo crisi, dal 2010, è rimasto sostanzialmente stabile. Altri paesi hanno fatto decisamente meglio. Nel periodo tra l’84 e il 2015, l’indice è salito almeno del 30% nelle maggiori economie e in un paese, gli Stati Uniti, ha continuato a crescere persino durante la crisi. Solo la Spagna mostra un andamento simile nelle grandi linee a quello italiano, anche se l’economia iberica dal ’98 in poi ha registrato una crescita zero, invece di una flessione, di questa misura di produttività.

Il quadro che emerge è, per l’Italia, desolante. L’indice era nel 2015 al di sotto del livello del 1994: è salito fino al 2001, poi ha cominciato lentamente a calare. Nel dopo crisi, dal 2010, è rimasto sostanzialmente stabile. Altri paesi hanno fatto decisamente meglio. Nel periodo tra l’84 e il 2015, l’indice è salito almeno del 30% nelle maggiori economie e in un paese, gli Stati Uniti, ha continuato a crescere persino durante la crisi. Solo la Spagna mostra un andamento simile nelle grandi linee a quello italiano, anche se l’economia iberica dal ’98 in poi ha registrato una crescita zero, invece di una flessione, di questa misura di produttività.

L’analisi esplorativa permessa da questi dati illustra in modo semplice i risultati di uno studio del 2014 – ben più elaborato, ovviamente – sul malessere italiano: Diagnosing the Italian Disease, di Bruno Pellegrino (University of California Los Angeles – Ucla) e Luigi Zingales (Harvard University, Nber e Cepr), secondo il quale il vero problema dell’Italia è il familismo e il cronyism, termine che viene tradotto normalmente con “clientelismo” che non va però interpretato, in questo caso, come qualcosa che riguardi solo il settore pubblico. Anche il settore privato soffre di grandi carenze nella selezione e nella promozione delle competenze, perché si tende a premiare – spiegano i due economisti – la lealtà rispetto alle capacità.

Può insospettire la coincidenza – non esatta, però – tra la data dell’inizio della flessione italiana (2001) e quella dell’introduzione dell’euro (quello fisico, almeno). Non è però una questione di cambio sfavorevole. L’andamento della bilancia commerciale italiana in termini reali mostra un costante aumento negli anni di adesione a Eurolandia, con la sola eccezione del periodo di crisi, e persino un’accelerazione subito dopo l’introduzione della moneta comune.

E’ più probabile che abbia inciso l’ingresso della Cina nella Wto, l’organizzazione mondiale del commercio, a dicembre del 2001. Lo studio di Pellegrino e Zingales, più approfondito e rigoroso, permette di andare oltre: ha pesato – è la sua conclusione – «l’incapacità delle piccole aziende di rispondere alla sfida posta dalla concorrenza cinese», e l’incapacità di tutte le imprese di cogliere appieno «i vantaggi della rivoluzione delle tecnologie (Ict)».

E’ più probabile che abbia inciso l’ingresso della Cina nella Wto, l’organizzazione mondiale del commercio, a dicembre del 2001. Lo studio di Pellegrino e Zingales, più approfondito e rigoroso, permette di andare oltre: ha pesato – è la sua conclusione – «l’incapacità delle piccole aziende di rispondere alla sfida posta dalla concorrenza cinese», e l’incapacità di tutte le imprese di cogliere appieno «i vantaggi della rivoluzione delle tecnologie (Ict)».

La coincidenza tra introduzione dell’euro e il calo dell’indice – insieme all’andamento della produttività spagnola – invita piuttosto a considerare l’ipotesi che i tassi d’interesse di Eurolandia, nelle due economie più bassi del “dovuto” – possano aver aiutato molte tra le aziende meno produttive a sopravvivere, impedendo così alle migliori di emergere. È un’ipotesi che, ovviamente, richiede analisi ben più rigorose per essere provata.

Immediate in ogni caso le conseguenze sul piano della politica economica. Non saranno gli sforzi di finanza pubblica a risolvere il problema. Nella migliore delle ipotesi – tutta da verificare – possono aiutare a mascherarlo. Qualche singolo intervento ben scelto può forse aiutare, ma non saranno le dimensioni delle spese o del deficit a cambiare le cose. Le riforme strutturali possono invece dare una mano, nel medio termine, se incidono per esempio sulla struttura dei mercati o creano gli incentivi giusti. Lo studio di Pellegrino e Zingales non dà però alcun sostegno all’idea che un’eccessiva protezione del mercato del lavoro – quasi l’unico elemento che è stato modificato dopo la pubblicazione della ricerca – possa spiegare il calo della produttività italiana. Bisognava, e bisogna, intervenire altrove.

I NUMERI (elaborazione su dati Ocse)

| Francia | Germania | Italia | Gran Bretagna | Usa | Spagna | |

| 1984 | 100 | 100 | 100 | 100 | 100 | 100 |

| 1985 | 102.6637 | 101.4073 | 101.2919 | 101.175475 | 101.1025 | 102.9474 |

| 1986 | 104.1527 | 102.2643 | 102.2985 | 103.2576744 | 102.4513 | 104.0596 |

| 1987 | 104.7157 | 102.8018 | 103.4927 | 106.4765537 | 102.6977 | 105.3301 |

| 1988 | 107.3652 | 104.7734 | 105.5798 | 106.5299624 | 103.5289 | 106.7534 |

| 1989 | 110.1732 | 107.4558 | 108.0567 | 106.1843568 | 103.9927 | 107.9697 |

| 1990 | 111.5999 | 110.5121 | 108.2504 | 105.7937757 | 104.7505 | 107.352 |

| 1991 | 111.9245 | 113.5138 | 107.6982 | 105.5131122 | 104.8462 | 107.3152 |

| 1992 | 113.0775 | 115.0932 | 108.1866 | 107.4976799 | 107.5554 | 108.7549 |

| 1993 | 113.1832 | 115.5752 | 108.9521 | 109.697349 | 107.698 | 109.731 |

| 1994 | 115.1087 | 117.8492 | 112.2893 | 111.3456526 | 108.5407 | 111.9754 |

| 1995 | 117.1522 | 119.2862 | 114.7721 | 111.723033 | 108.4387 | 112.405 |

| 1996 | 117.3276 | 120.4688 | 114.4086 | 112.6680278 | 110.2907 | 113.0433 |

| 1997 | 118.997 | 122.5856 | 115.6104 | 114.8294456 | 111.3178 | 112.6843 |

| 1998 | 121.2887 | 123.3891 | 115.0174 | 115.7203258 | 112.8184 | 111.9448 |

| 1999 | 122.5652 | 124.2532 | 115.0053 | 117.6930587 | 114.8282 | 111.2874 |

| 2000 | 125.8537 | 126.3603 | 117.3152 | 120.650517 | 116.7101 | 111.5895 |

| 2001 | 126.2106 | 128.386 | 117.1771 | 122.201623 | 117.6805 | 111.2847 |

| 2002 | 128.6282 | 128.7912 | 115.4351 | 124.4904105 | 119.7613 | 110.8566 |

| 2003 | 129.0142 | 128.7368 | 113.9819 | 127.6790967 | 122.3822 | 110.5987 |

| 2004 | 129.7407 | 129.6016 | 114.4943 | 129.9457747 | 124.8617 | 110.2457 |

| 2005 | 130.6984 | 130.7323 | 114.5068 | 130.8090071 | 126.5996 | 110.0922 |

| 2006 | 133.3826 | 133.1224 | 114.3321 | 132.6266362 | 126.9829 | 110.1315 |

| 2007 | 132.957 | 134.941 | 113.9014 | 134.0987388 | 127.3564 | 110.5004 |

| 2008 | 131.2606 | 134.7484 | 112.3901 | 132.9596371 | 127.0927 | 109.6304 |

| 2009 | 129.1177 | 129.8529 | 108.5257 | 128.6796265 | 128.3881 | 109.4981 |

| 2010 | 130.6152 | 133.1995 | 110.4447 | 130.9761113 | 131.3012 | 110.2884 |

| 2011 | 131.7931 | 135.971 | 110.7536 | 131.0411972 | 131.4559 | 110.1813 |

| 2012 | 131.4503 | 136.4272 | 109.5033 | 130.1415575 | 131.7645 | 110.0089 |

| 2013 | 132.5198 | 137.1328 | 109.6976 | 130.2310129 | 131.8967 | 109.8519 |

| 2014 | 132.9331 | 137.7757 | 109.9848 | 130.7516869 | 132.249 | 109.9266 |

| 2015 | 133.2793 | 138.8173 | 110.2389 | 132.2775329 | 133.0576 |