La Federal reserve sembra sempre più cauta. Ha deciso da tempo di iniziare una manovra di normalizzazione dei tassi di interesse, ma non è ancora chiaro quando farà il primo passo. Il presidente Janet Yellen ha ora promesso che la stretta sarà annunciata in anticipo, sarà graduale e non sarà automatica, come fu invece nel periodo tra il 2004 e il 2006, quando si alzò il costo del credito di 0.25 punti percentuali in ogni riunione di politica monetaria.

La cautela della Fed, però, non si ferma a questi aspetti. È proprio il sentiero che disegna l’andamento futuro dei tassi che da qualche mese è meno ripido: la stretta ci sarà, ma è immaginata sempre meno veloce. Queste sono almeno le previsioni degli stessi governatori: ogni tre mesi, i componenti del comitato di politica monetaria (il Fomc, Federal Open Market Committee) devono infatti indicare quale sarà, secondo loro, il tasso di interesse ufficiale alla fine dell’anno e dei due anni successivi (tecnicamente è infatti il punto medio, arrotondato, del range considerato appropriato) .

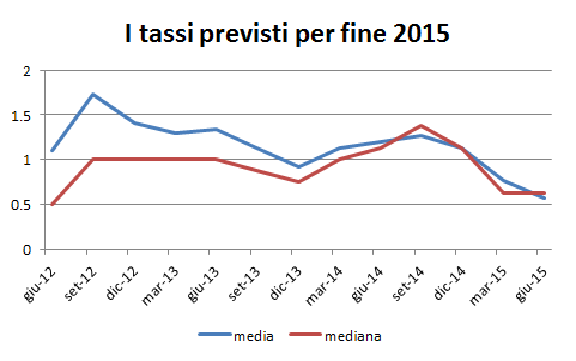

Scorrendo e riassumendo in un unico dato le indicazioni delle ultime proiezioni si nota un deciso abbassamento delle previsioni, a partire da dicembre 2014. È l’andamento dei tassi per fine 2015 a dare il quadro più ampio di quanto sia cambiato l’orientamento della Fed negli ultimi due anni. Dopo un brusco rialzo delle previsioni, dall’1.1% di giugno 2012 fino all’1.72% di settembre 2012 (dallo 0.5% all’1% la mediana), seguì un andamento altalenante fino a giugno 2013 quando fu annunciato – senza indicare date – il tapering, la riduzione degli acquisti di titoli e quindi l’inizio della fine del quantitative easing.

Successivamente la media delle indicazioni per fine 2015 è calata fino allo 0.92% di dicembre 2013 – la politica del tapering fu infatti rinviata anche per le turbolenze generate sui mercati – ma è poi risalita all’1,27% a giugno 2014 (mentre la mediana è passata dallo 0.75% all’1.375%). Da allora la flessione è stata rapida. Ora per fine anno si punta a un tasso dello 0.57% (0.625% la mediana). L’indicazione massima è passata dal 4.5% del 2012-2013 all’attuale 0.875%…

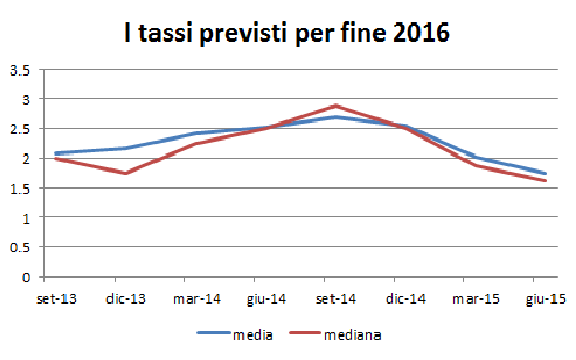

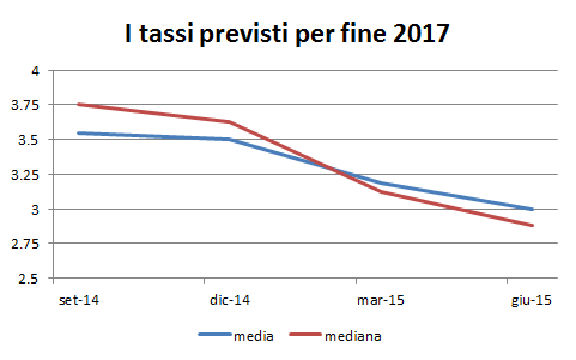

Non molto diverse le indicazioni per il 2016 e il 2017. Per l’anno prossimo, la Fed è partita da un’indicazione, a settembre 2013, del 2.1% (2% la mediana), salita al 2.68% a settembre 2014 (2.875% la mediana) e poi calata fino all’attuale 1.75% (1.625% la mediana). Per l’anno successivo, infine, le previsioni sono iniziate proprio a settembre 2014, con un 3.54% (3.75% la mediana) mentre si punta oggi al 3% (2.875% la mediana).

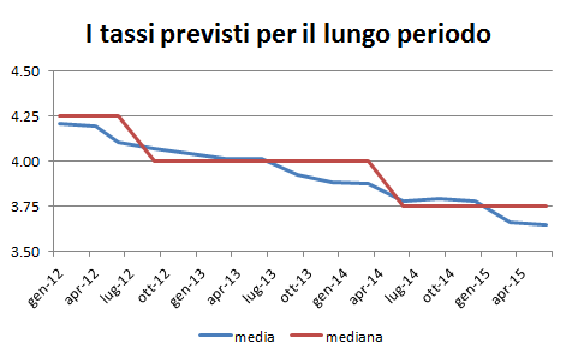

È importante capire, però, quanta parte di questa frenata sia legata a una mutata analisi della struttura dell’economia Usa, e quanta a ragioni puramente cicliche. Le previsioni della Fed indicano anche i tassi “nel più lungo periodo”, ossia il livello considerato normale, neutrale o, più semplicemente, l’obiettivo dei governatori in questa fase di normalizzazione. Anche in queste indicazioni si assiste a una leggerissima flessione, che non inizia però a settembre 2014, ma molto prima. A gennaio 2012, quando la Fed ha iniziato a pubblicare queste previsioni, si puntava a un tasso medio del 4.20% (4.25 la mediana), mentre oggi si è passati, con una flessione praticamente costante, al 3.64% (3.75%).

Si può ipotizzare dunque che la Federal reserve si sia effettivamente un po’ rassegnata a un’economia meno brillante di quanto si pensasse nel passato, ma nello stesso tempo abbia davvero modificato il ritmo di avvicinamento all’obiettivo “finale” (e astratto). Cosa sia accaduto tra settembre e dicembre 2014, quando è avvenuta la svolta è noto: la Bce ha fatto passi avanti verso il quantitative easing, il cambio effettivo del dollaro ha proseguito il rialzo iniziato a luglio, ma sono soprattutto crollate le previsioni sull’inflazione: a giugno 2014 si pensava che il 2015 si sarebbe chiuso con un indice dei prezzi (Pce) tra l’1.5% e il 2%, a marzo si puntava tra lo 0.6 e lo 0.8, e le cose non sono cambiate – malgrado la frenata del dollaro e del petrolio – a giugno.